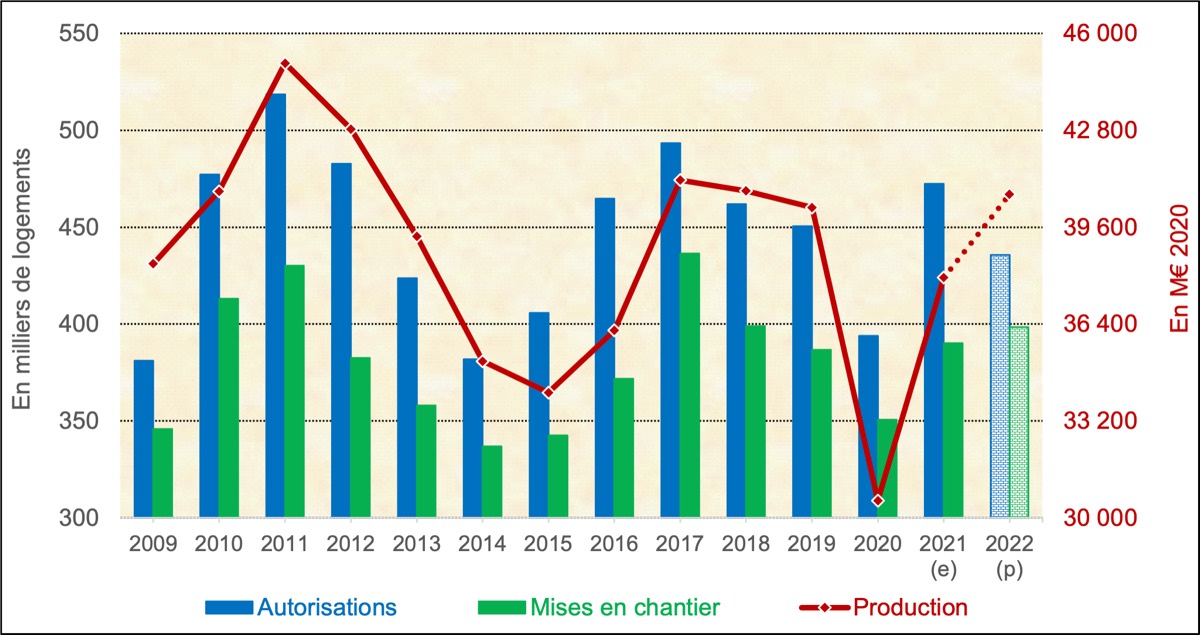

La FFB a dressé un bilan mitigé de 2021 et annonce un niveau d’activité d’avant-crise pour 2022. En 2021, le volume d’activité dans le bâtiment reste inférieur de 5 % à son niveau de 2019. Le logement neuf ressort à – 5,8 %, malgré une petite hausse des ouvertures de chantier (+0,9 %) qui s’affichent à 390 000 unités. Le marché de l’amélioration-entretien résiste bien mieux, à -2,6 %, grâce à la rénovation énergétique du logement qui dépasse largement son niveau d’avant-crise, à +5,0 %, dopée par le redéploiement du dispositif MaPrimeRénov’. Malgré l’intensification des difficultés de recrutement, le secteur continue de créer massivement de l’emploi, aux environs de 60 000 postes sur l’ensemble de l’année 2021, soit +4,8 %. Des carnets de commandes très bien garnis, une perte de productivité liée à la crise sanitaire et aux difficultés d’approvisionnement en matériaux, mais aussi le remplacement de travailleurs étrangers rentrés dans leur pays d’origine lors de la phase aigüe de la pandémie expliquent une bonne part du hiatus activité-emploi.

En 2022, l’activité bâtiment connaitra une hausse de 4,3 %, hors effet prix, permettant au secteur de quasiment renouer avec le niveau d’activité d’avant-crise (-0,9 %). Le logement neuf s’affichera à +7,3 %, grâce à la dynamique de l’individuel dont les permis et les ventes (en diffus) ont progressé d’environ 15 % entre 2019 et 2021. Au global, 398 000 logements seront commencés. Une baisse des autorisations de 7,8 % pèsera sur l’activité de 2023, en lien avec le surcoût de la RE2020, la transformation en règlementation des recommandations du Haut Conseil de stabilité financière et la mise en œuvre progressive du « zéro artificialisation nette ». L’amélioration-entretien retrouvera son niveau d’avant-crise, toujours portée par la rénovation énergétique mais également par l’impact en termes de travaux des volumes historiquement hauts de transactions de logements anciens observés depuis trois ans. Le bâtiment continuera donc de créer de l’emploi, à hauteur de 25 000 postes supplémentaires en 2022, sous réserve que les difficultés de recrutement s’atténuent. La difficulté à renouer avec une franche reprise, malgré des carnets de commandes bien garnis, s’explique aussi par la crise des matériaux, réalimentée par la crise de l’énergie depuis la rentrée de septembre 2021. La tendance à la hausse des prix des intrants du secteur, tout comme les difficultés d’approvisionnement pour certains matériaux et matériels, resteront d’actualité au moins jusqu’à la fin du premier semestre 2022.Les trésoreries des entreprises de bâtiment se trouveront donc à nouveau très fortement sollicitées et, plus structurellement, les marges en souffriront.