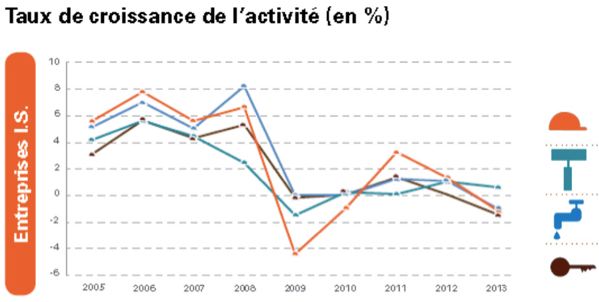

Dans un contexte économique fragilisé, la 21e édition des Moyennes professionnelles du bâtiment KPMG montre, pour la première fois depuis de nombreuses années, une décroissance du secteur. Malgré cette situation difficile, la rentabilité et la structure financière des entreprises du bâtiment sont maintenues grâce à une maîtrise des coûts de la main d’oeuvre, au pilotage et à la gestion des chantiers. Depuis 2009, année de décrochage de la croissance pour les quatre secteurs clés du bâtiment, le taux d’activité n’a cessé de ralentir pour aboutir fin 2013 à une nette décroissance : -1,45% pour la menuiserie/serrurerie, -1,18% pour le gros oeuvre, -1,02% pour la couverture-plomberie/sanitaire-électricité. Seul le secteur aménagement/finitions présente une croissance de +0,61%. Toujours selon cette étude, la marge sur matière reste inchangée et la variation des frais de personnel reste quasiment stable entre 2012 et 2013. La valeur ajoutée sur travaux propres est en régression de plus d’un point pour les secteurs gros oeuvre (43,03% en 2013, contre 44,09% en 2012) et aménagement/finitions (50,69% en 2013 contre 51,35% en 2012). Malgré des signes de décroissance, les taux de résultats nets se maintiennent pour les entreprises soumises à l’impôt sur les sociétés, le taux de résultat net varie entre 1,5% à 2,2% et pour les entreprises fiscalisées à l’impôt sur le revenu, ce taux varie entre 9% et 15%, selon les secteurs d’activité. Depuis 2009, le résultat net s’effrite lentement et régulièrement. Certaines entreprises ont ainsi perdu plus d’un point en cinq ans. Le secteur couverture-plomberie/sanitaire-électricité a reculé de plus de 2 points entre 2009 et 2013. Dans ce contexte, l’autonomie financière est restée stable quel que soit le secteur d’activité, démontrant la volonté des dirigeants à rester autonome financièrement afin d’optimiser leurs prises de décisions.

Décroissance pour les secteurs clés du bâtiment