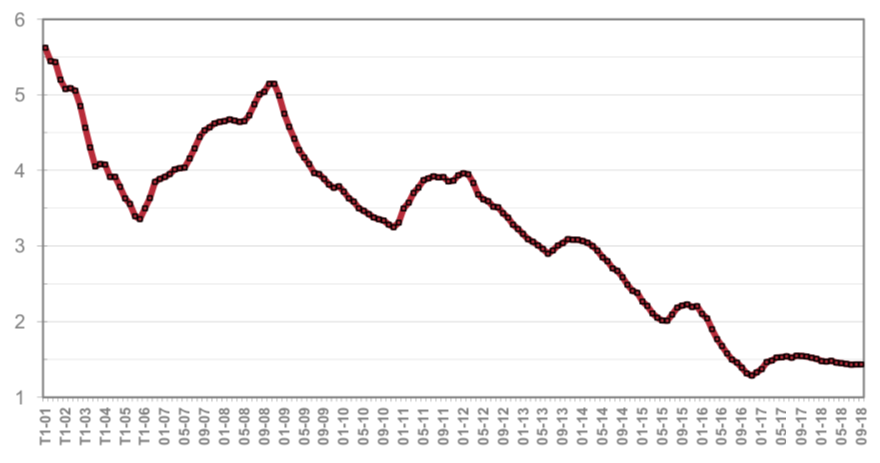

En dépit de la reprise de l’inflation, les conditions de crédit restent excellentes au troisième trimestre 2018. Les taux d’intérêt réels n’ont jamais été aussi bas depuis le 1er choc pétrolier. Cette situation est rendue possible par les conditions de financement et de refinancement de la production qui prévalent, ainsi que par une concurrence par les taux toujours très vive entre les établissements de crédit. Surtout que face à une demande qui s’est affaiblie et afin de limiter l’impact de la dégradation des soutiens publics à la primo accession à la propriété, les établissements de crédit ont amélioré les conditions des prêts qu’ils proposent aux ménages modestes. Cependant les évolutions des taux ne sont plus suffisantes pour faire rebondir la demande : l’amélioration des conditions de crédit constatée depuis fin 2015 ne compense plus la détérioration de la solvabilité de la demande provoquée par la hausse des prix de l’immobilier et la dégradation des soutiens publics. Néanmoins depuis septembre 2017, les taux ont diminué de 12 points de base, dans l’ensemble : de 8 points sur le marché des travaux (1.38 % en septembre 2018), de 11 points sur le marché du neuf (1.47 % en septembre 2018) et de 13 points sur le marché de l’ancien (1.44 % en septembre 2018). Au 3ème trimestre 2018, la durée des prêts accordés est de 223 mois en moyenne (242 mois pour l’accession dans le neuf et 237 mois pour l’accession dans l’ancien). Ainsi depuis le début de 2014, les durées des prêts bancaires se sont accrues de 18 mois (de 5 mois au cours de l’année 2017 et de 6 mois depuis le début de 2018).

Source : Observatoire Crédit Logement / CSA – 3ème trimestre 2018

Graphique : Prêts bancaires (taux nominaux, hors assurance)