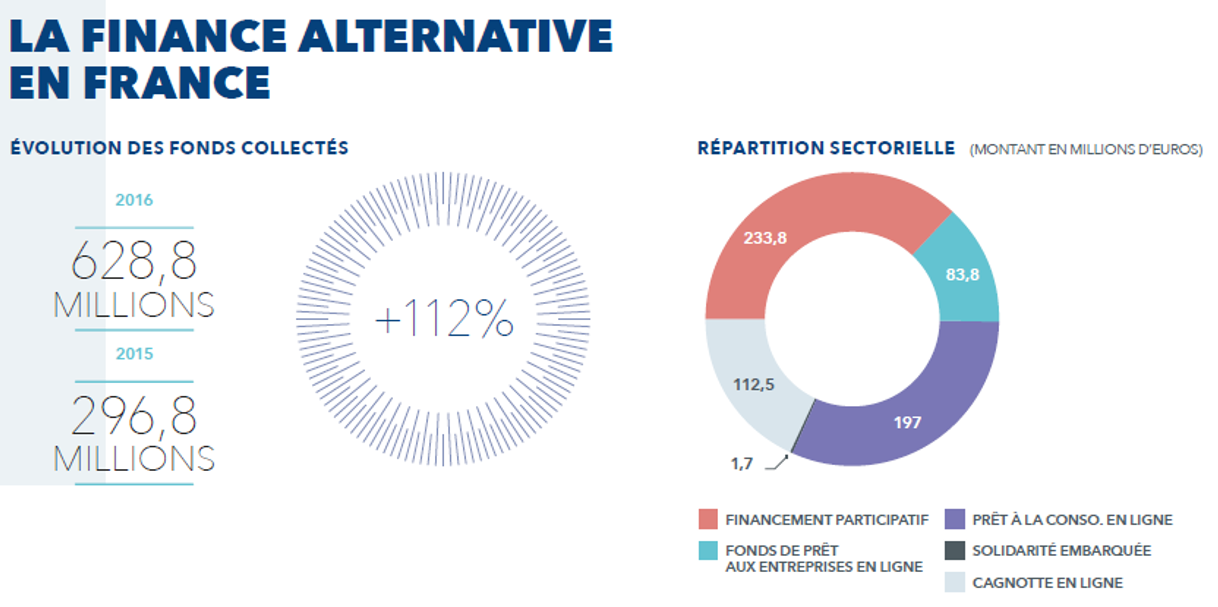

Alors que le marché du financement participatif double chaque année pour atteindre plus de 440 millions d’euros en 2016, l’UFC-Que Choisir a rendu publique une étude pointant les techniques de commercialisation des plateformes préjudiciables aux consommateurs prêteurs. Faute d’une sélection rigoureuse des projets, les rendements que peuvent en attendre les consommateurs sont bien plus faibles que communiqués, avec un risque significatif de perte en capital. L’UFC-Que Choisir a passé au crible les conditions générales d’utilisation de 6 plateformes de financement et ne peut manquer d’épingler une multitude de clauses qu’elle estime abusives/illicites. Les principaux points noirs sont l’exonération de responsabilité quant au bon fonctionnement du site, à l’exactitude des informations publiées sur leurs sites et la sécurisation des données financières et personnelles.

Pour Jérémie Benmoussa, Directeur Général et co-fondateur de Fundimmo, plateforme française de crowdfunding spécialisée en immobilier d’entreprise, la plupart des plateformes de financement participatif font le nécessaire pour encadrer au mieux le crowdfunding. Aujourd’hui, les plateformes de crowdfunding françaises sont contrôlées par l’AMF ou l’ACPR et se doivent d’avoir une politique d’alerte risques et de démarchage commercial irréprochables, sous peine d’être sanctionnées lourdement. Elles sont d’ailleurs agréées par l’une et/ou l’autre de ces autorités selon leurs activités, afin de garantir leur fiabilité au public. Des sites viables comme Hellocrowdfunding agissent avec professionnalisme pour alerter les investisseurs sur l’état du marché et des plateformes. Fundimmo suit également en permanence l’évolution des projets de toutes les plateformes du crowdfunding immobilier. Grâce à cela, Fundimmo a établi le « Baromètre annuel du crowdfunding immobilier en France en 2016 ». On peut y lire que le taux de retard est de seulement 1,9% depuis le lancement de l’activité en France en 2013, sur plus de 100M€ collectés. Cela démontre le succès auprès des promoteurs et des investisseurs, mais aussi la viabilité et le bon fonctionnement de ce secteur du financement participatif.

Malgré tout, il est vrai que certaines sociétés (dont certaines de crowdfunding immobilier) communiquent un peu trop sur leurs rendements proposés et pas assez sur les risques qu’encourent leurs investisseurs, en attestent par exemple la qualité et la taille réduite des documents d’informations réglementaires AMF de chaque projet proposé par certaines plateformes.

L’association Financement Participatif France (FPF) a publié une note détaillée répondant point par point aux accusations de UFC-Que Choisir, l’association aurait préféré que UFC-Que Choisir lui pose des questions avant de publier ce rapport à charge. Il est certain que de nombreux épargnants ont été attirés par ce nouveau mode de gestion de leur épargne. Mais celui-ci n’est pas ouvert à des personnes sans aucune culture économique et financière. Ce sont ceux que défend UFC. La profession doit sans doute améliorer ses mises en garde, mais nous savons que des millions de Français souhaitent consacrer une part de leur épargne à des projets de l’économie réelle : ne les décourageons pas, trois ans après la réforme. L’encadrement réglementaire est à fois très neuf, souple et efficace. FPF se joint à UFC pour demander au régulateur de contrôler et de sanctionner tous les excès. Les propres analyses de FPF donnent des résultats nettement plus positifs pour les prêteurs. Les plateformes sont extrêmement transparentes selon FPF ; d’autant plus si on les compare à des produits d’épargne traditionnels. Enfin, FPF, en tant qu’association professionnelle, recommande aux plateformes d’améliorer la rédaction des CGU et CGV. Elle va proposer de standardiser au mieux les informations sur le risque et les mises en garde vis-à-vis de prêteurs.

Télécharger l’étude financement participatif de l’UFC-Que Choisir

Visuel : FPF