Jacques Chanut, Président de la FFB a présenté les prévisions d’activité pour 2015.

La réforme du suivi conjoncturel officiel des autorisations et des mises en chantier de logements permet de trouver un début de cohérence entre ces données et les autres informations disponibles sur le secteur (consommations de matériaux, carnets de commandes, emploi notamment). Cette réconciliation reste toutefois limitée, puisqu’elle ne s’étend pas encore au non-résidentiel neuf. De plus, sa pertinence devra être consolidée dans le temps. Les nouvelles données qui en sont issues conduisent à une nette révision des évolutions sur la période 2008-2013. A contrario, mêmes si les niveaux diffèrent, les tendances relevées pour 2014 s’avèrent assez similaires entre l’ancienne méthode (reculs respectifs de 12,0 % et 10,3 % des permis et mises en chantier de logements en date de prise en compte) et la nouvelle (reculs respectifs de 10,1 % et 11,4 % pour les mêmes champs en date réelle estimée). Selon Jacques Chanut : « La progression des ventes se révèle porteuse d’espoir pour l’activité. Elle est pour une large part le fruit de la mise en place du dispositif Pinel et de l’amélioration du PTZ+. Si l’on ajoute l’ensemble des éléments du Plan de relance d’août 2014 et le retour, faible mais réel, de la croissance économique, on peut augurer d’un début de reprise des mises en chantier fin 2015, début 2016. »

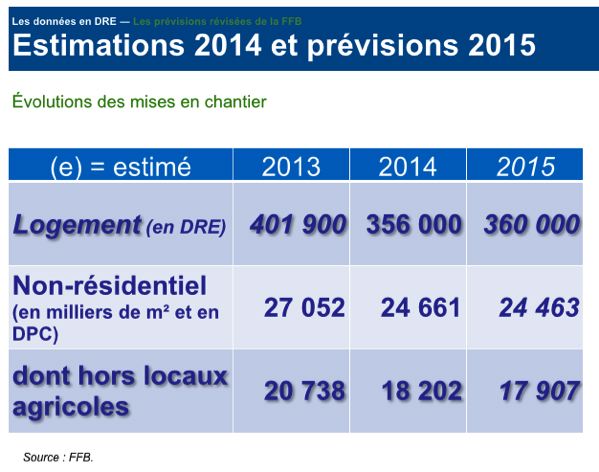

L’actualisation des estimations 2014 d’activité et des prévisions FFB pour 2015 se trouve peu modifiée à cette heure. De fait, hors effet prix, la production en logement neuf a reculé de 10,8 % en 2014 et connaîtrait une nouvelle baisse de 3,8 % en 2015, malgré une petite hausse (1,1 % précisément) des ouvertures de chantier. Quant au non-résidentiel neuf, le repli relevé en 2014, avec 6,4 % en volume, s’accentuerait en 2015, à 9,4 %. Enfin, sur le segment de l’amélioration-entretien, la baisse de production de 1,7 % en 2014 cèderait la place à une hausse de même ampleur en 2015, hors effet prix, principalement en lien avec le report de chantiers initialement envisagés en 2014, faute d’environnement institutionnel suffisamment stable et clair pour les donneurs d’ordres. Au global, le vif recul de 2014 s’établit à 5,1 % en volume, et la tendance 2015 s’alourdit par rapport aux prévisions de décembre 2014, avec 1,5 % contre 0,4 % initialement prévu.

Du côté de l’emploi, la baisse anticipée à 30 000 postes pour 2014 est confirmée ( 28 700 exactement soit 2,4 %, dont 23 800 salariés et 4 900 intérimaires en équivalent-emplois à temps plein). Le même recul reste prévu pour 2015.